MAA Takafulink

Pengiktirafan terhadap produk ini telah dibuat oleh pakar-pakar kewangan Islam dari pelbagai negara. Oleh itu, para pelanggan yang masih tercari-cari produk perlindungan takaful di pasaran supaya tidak perlu bersusah payah lagi kerana MAA Takafulink mampu memberikan perlindungan yang komprehensif kepada keperluan anda, insyaAllah..

Akaun Peserta

Setiap peserta yang menyertai pelan MAA Takafulink akan mempunyai dua jenis akaun:

Akaun Pelaburan Peserta(PIA)

akaun

ini dikenali sebagai akaun simpanan peserta dimana sumbangan

bulanan/suku tahunan/setengah tahunan/tahuan yang dibayar oleh peserta

akan dimasukan kedalam akaun ini selepas ditolak yuran wakalah.Yuran

wakalah dikenakan oleh pengendali takaful sebagai bayaran fee atau upah

kepada ajen peserta d alam menguruskan perniagaan takaful.PIA adalah

akaun pelaburan individu yang bertujuan untuk menjana keuntungan.

Akaun Pelaburan Risiko Peserta (PRIA)

PRIA

adalah dana risiko terkumpul di mana peserta membuat caruman

berdasarkan tabarru’ (sumbangan) di mana manfaat kematian dan lain-lain

manfaat yang dimiliki adalah berbayar dari dana akaun PRIA ini. Caj

risiko bulanan atau tabarru’ ini dikenakan melalui PIA kepada PRIA.

Dana-dana Takafulink

Anda mempunyai pilihan untuk memilih mana-mana dana diluluskan Syariah yang sesuai dengan toleransi pelaburan dan risiko anda.

Dana MAA Takaful Shariah Growth

- Menyediakan tambah nilai modal dalam jangkamasa sederhana hingga panjang menerusi pelaburan dalam portfolio ekuiti diluluskan Syariah yang pelbagai, dengan potensi pertumbuhan yang tinggi.

- Bagi peserta yang mempunyai toleransi risiko yang tinggi.

Dana MAA Takaful Shariah Balanced

- Menyediakan campuran seimbang antara pulangan pendapatan dan pertumbuhan modal serta pengumpulan jangkamasa panjang bagi tempoh sederhana hingga panjang.

- Bagi peserta yang mempunyai toleransi risiko yang sederhana hingga tinggi.

Dana MAA Takaful Shariah Income

- Menyediakan pendapatan stabil menerusi pelaburan dalam portfolio bon dan tunai setara diluluskan Syariah yang pelbagai.

- Bagi peserta yang mempunyai toleransi risiko rendah hingga sederhana.

Dana MAA Takaful Shariah Flexi

- Bertujuan menjanakan pulangan positif dalam jangka masa sederhana hingga panjang dengan fleksibiliti peruntukan aset daripada dana tersebut.

- Dikhususkan untuk pelabur yang memilih untuk menerima pendapatan tetap, pulangan pelaburan stabil dan potensi peningkatan modal jangka pertengahan hingga jangka panjang.

Siapakah Yang Layak? Takafulink

disediakan untuk SEMUA yang berusia di antara 30 hari dan 69 tahun;

walaubagaimanapun, para peserta mesti berusia sekurang-kurangnya 18

tahun.

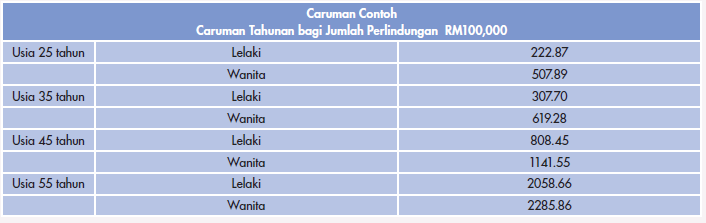

Bagaimana Dengan Kadar Caruman?

Bagaimana Dengan Kadar Caruman?

Anda boleh memiliki Takafulink pada caruman serendah RM50 sebulan atau RM600 setahun. Anda diberi fleksibiliti untuk membuat caruman secara bulanan, suku tahun, setengah tahun atau tahunan.

Apakah Pilihan Yang Disediakan?

Anda boleh memberhentikan caruman lazim anda dan masih menikmati

perlindungan Takafulink, selagi nilai Akaun Pelaburan Peserta (PIA)

untuk menyelesaikan caj Akaun Pelaburan Risiko Peserta (PRIA) mencukupi.

Anda boleh membuat pengeluaran separa pada bila-bila masa, tertakluk kepada pengeluaran minimum berjumlah RM500 dan baki minimum sebanyak RM1000 dalan dana Akaun Pelaburan Peserta (PIA).

Selain itu, anda juga boleh menambah pelaburan anda pada bila-bila masa dengan bayaran minimum sekali gus sebanyak RM1,000. 95% daripada Jumlah Penambahan Tak Lazim yang diperuntukkan ditolak RM25 adalah disediakan untuk pelaburan dalam Akaun Pelaburan Peserta (PIA).

Manfaat/Rider Lanjutan Yang Boleh Ditambah

- Special Contributor Benefits

- Critical Illness Super

- Critical Illness Plus

- Juvenil Critical Illness

- Improved Accident Indemnity

- Khusus Protection

- Ziarah Protection

- Waiver of Contribution on Dread Disease

- Wanita Illnesses Protection

- Wanita Maternity Protection

- Golden Wanita Protection

- Hospital & Surgical Benefit

- Hospital Benefit

- Smartmedic Riders

{kind=link}

Bagaimana Dengan Penilaian Harga Unit? Harga unit dinilai pada akhir setiap hari perniagaan. Ianya diperolehi dengan membahagikan Nilai Aset Bersih pada hari perniagaan sebelum Tarikh Penilaian dengan bilangan unit yang dikeluarkan bagi dana berkaitan pelaburan syariah MAA Takaful.

Bagaimana Dengan Penyertaan Perkongsian Lebihan Akaun Pelaburan Risiko Peserta (PRIA)?

Sekiranya

terdapat sebarang lebihan bersih di dalam Akaun Pelaburan Risiko

Peserta (PRIA), nilai yang sama akan dikongsi oleh Para Perserta dan

Pengendali Takaful mengikut nisbah 50:50

Tax Deductible

tak berapa suka bayar tax tinggi tinggi, tapi terpaksa bayar? Anda diberi pelepasan cukai maksimum RM6,000.00 untuk Takaful Keluarga/Insurans Hayat individu. Ttertakluk kepada keputusan muktamad Lembaga Hasil Dalam Negeri.

TERM 80

TAKAFUL TERM 80

MAA Takaful telah launch produk

takaful terbaru pada 18 Januari lalu yang dinamakan TAKAFUL TERM 80

(TT80). Produk Term ni adalah satu revolutionary produk kerana ia

sangat-sangat berbeza dengan Term produk di pasaran.

Ciri-Ciri

- Nilai Tunai (cash value)

- Tempoh Matang yang Fleksibel (FLEXIBLE Term of Coverage)

- Premium yang Mampu-Milik (Affordable Contribution)

- Perlindungan yang maksimum (Pure Protection)

Apabila anda sign-up policy ini, anda akan mendapat perlindungan;

- JAMINAN manfaat dari kematian(natural death,accident,akibat penyakit).

- JAMINAN TPD aka cacat kekal.

- Tempoh Matang yg fleksibel: (minima 5tahun, maksima hingga umur 80tahun).

- Caruman premium tidak bertambah hingga tempoh matang.

- Premium bermula serendah RM50 sebulan.

- Surplus Sharing 50:50 (jika declare tahun tu).

Kelebihan TT80

Antara kelebihan yang paling ketara adalah;

- Tempoh Matang yang Fleksibel: Anda boleh pilih berapa lama tempoh matang yang difikirkan sesuai. Minima 5tahun, Maksima sehingga anda berumur 80tahun. Company takaful yg lain rasa nya takde offer flexibility camni. Contoh, anda mahukan TT80 untuk cover mortgage loan untuk tenor 15tahun, so anda cuma set kan 15tahun pada maturity date.

- Roc (Return on Contribution) up to 50% : TT80 adalah satu-satunya produk takaful term di Malaysia yg offer Cash Value sehingga 50% daripada jumlah premium sepanjang tempoh matang.

TT80 sesuai untuk siapa?

Sebenarnya, Takaful Term 80

(TT80) ni sangat sesuai untuk sesiapa saja yang mahukan perlindungan

yang maksima pada harga premium yang lebih rendah dari produk

Takafulink. Jika dilihat pada nama produk, Term ni normally jarang beri

cash value pada akhir maturity. Tak banyak pun Takaful Term produk dari

mana-mana takaful company lain yang beri cash value. Maybe ada satu-dua

company je kot.Tu pun Cash Value tak sampai 20% dari contribution(total

premium).

TT80 juga sangat sesuai untuk anda yang nak beli property. Instead of using MLTA/MRTA untuk cover rumah, saya rekemen pilih TT80 sebagai alternatif.

Apa itu RoC ?

RoC bermakna Return on

Contribution. Dalam laymen term, ia bermaksud jumlah nilai tunai (cash

value) yang anda akan dapat balik setelah tamat tempoh matang polisi

anda.

Contoh quotation;

Jika anda refer table di atas, kita gunakan profit 4.54% as rujukan. Walaupun profit ini TIDAK DIJAMIN dapat,tp juz imagine konon2 worst-case-senario MAA invest in Fix Deposit (3.5%) ni belum ditambah dgn Surplus Sharing 50:50 (jika declare).

Camner nak kira RoC?

Cash Value / Total paid premium

RM 26,398 / RM 36,330

= 72.67%

Cash Value / Total paid premium

RM 26,398 / RM 36,330

= 72.67%

Berapa actually premium anda bayar untuk tempoh 20 tahun?

RM36330 - RM26398

= RM 9,932.00

RM36330 - RM26398

= RM 9,932.00

Berapa actually premium anda bayar untuk setahun?

RM 9932 / 20thn

= RM 496.60 setahun

Berapa actually premium anda bayar untuk sebulan?

RM496.60 / 12bulan

= RM 41.40/bulan untuk property yg bernilai RM350,000.00

RM496.60 / 12bulan

= RM 41.40/bulan untuk property yg bernilai RM350,000.00

Dulu Smart Medic 100, Kini SMART MEDIC 200

Medical Card (Kad Perubatan ) Smart Medic 200

Menawarkan

anda kemasukan hospital yang dijamin dan menguruskan segala bil-bil

perubatan sejurus selepas anda keluar dari panel hospital kami. Smart

Medic 200 memberikan anda dan keluarga anda satu ketenangan dengan

perlindungan yang komprehensif dan berkualiti terutama sekali bila anda

memerlukannya.

Kelayakan

Sesiapa sahaja yang berumur di antara 30 hari sehingga 59 tahun yang mempunyai tahap kesihatan yang baik.

Tiada Co-Takaful untuk Umur 17tahun dan ke atas

ko-takaful bermaksud caj-bersama yang dikenakan ketika warded ke dalam hospital. Biasanya syarikat insuran/takaful yang lain akan cover 90% daripada total bil hospital, bakinya pesakit akan tanggung kos 10%.

contoh;

Jika

total hospital bil anda berjumlah RM 4500, anda terpaksa bayar cash /

swipe credit card RM450(10%) semasa check-out. bukankah ini sedikit

sebanyak agak membebankan pesakit? walaupun saya pasti anda telah add-on rider elaun harian hospital,

tetapi anda aware tak yang rider ni bukan free, tapi dikenakan tabarru'

(service charge) yg semakin tinggi mengikut usia ?

Dengan

Smart Medic 200, anda tidak perlu lagi mengeluarkan extra cash apabila

masuk wad. 100% bil akan ditanggung oleh MAA Takaful selagi mengikut

terma & syarat kontrak. sila rujuk pada bahagian NOTA paling bawah

entri ini atau hubungi saya untuk info lanjut :-)

Unlimited Lifetime Limit

Ya. Smart Medic tidak mempunyai had seumur hidup. Cuma penggunaan tertakluk pada had tahunan sahaja.

Contoh,

jika anda

subscribe Smart Medic 200 PELAN 2 pada 1 Mei 2013, had tahunan anda

ialah RM100,000. Definasi Tahunan ialah dari 1 MEI 2013 hingga 1 MEI

2014.

Kad Perubatan 'Mampu Milik'

Kad perubatan ini boleh dimiliki dengan kadar serendah RM50/sebulan. MAA Takaful Smart Medic 200 ini menawarkan 5 Pelan mengikut kesesuaian dengan kemampuan anda untuk perlindungan yang optimum. Sila rujuk jadual di bawah.

to zoom in, right click -- open in new tab

to zoom, right click -- open in new tab

*1. Caruman yang dinyatakan adalah tidak dijamin. Sila rujuk kepada ‘Summary Information Sheet’

untuk keterangan lanjut mengenai jenis-jenis caruman.

2. MAA Takaful Berhad mempunyai hak untuk menyemak kadar caruman apabila tiba masa pembaharuan dengan memberi notis dalam masa sembilan puluh (90) hari notis bertulis kepada peserta.

Kemasukan ke Panel Hospital Menjadi Lebih Mudah

untuk keterangan lanjut mengenai jenis-jenis caruman.

2. MAA Takaful Berhad mempunyai hak untuk menyemak kadar caruman apabila tiba masa pembaharuan dengan memberi notis dalam masa sembilan puluh (90) hari notis bertulis kepada peserta.

Kemasukan ke Panel Hospital Menjadi Lebih Mudah

Anda

cuma perlu tunjuk kad perubatan anda di kaunter hospital dan pihak

mereka akan auto-link dengan MAA Takaful untuk cek sama ada kad anda

'aktif' atau tidak. Kalau semua cun, anda akan diwadkan ke bilik yang

mengikut pelan yang diambil. terdapat 94 panel hospital di seluruh negara. Untuk senarai penuh hospital panel, sila klik sini.

Jaminan Pembaharuan

Kad Perubatan 'Stand Alone'

Smart Medic 200 boleh dibeli secara tunggal (Stand Alone) atau ditambah sebagai rider dalam Takafulink. Medikal kad 'Stand Alone' boleh dibeli jika anda telah pun memiliki atau tidak mahu membeli takafulink. Ia juga sesuai pada mereka yang mahukan perlindungan perubatan (medical coverage) mampu milik.

Khairat Kematian Yang Tinggi

Waris akan menerima RM 5000 untuk uruskan pengebumian.

Anda Dilindungi Walaupun Berada di Luar Negara.

Yup! Dont worry! Medical card MAA takaful bertaraf international.

Program Bantuan Perubatan Antarabangsa – pemindahan perubatan kecemasan, penyeliaan penghantaran balik dari segi perubatan, penghantaran ubtat yang tidak boleh didapati di pasaran tempatan, penghantaran balik mayat, kepulangan anak-anak tanggungan, 24 jam khidmat bantuan untuk rujukan perubatan dan sebagainya.

• Bantuan Perjalanan*** - menyediakan maklumat berkaitan inokulasi, keperluan visa, bantuan penemuan kehilangan bagasi, dokumen dan barang-barang persendirian, maklumat cuaca, maklumat pertukaran asing, aturan dan informasi penerbangan, rujukan perundangan, rujukan penterjemah dan penyampaian mesej kecemasan.

• Bantuan Kereta***- penundaan kecemasan 24 jam dan pembaikan kecil di tepi jalan, bantuan kereta.

sewa, bantuan urusan penginapan hotel dan rujukan kepada pusat-pusat perkhidmatan yang lain.

• Bantuan Kediaman***- perkhidmatan membaiki paip, tukang cuci, pembaikan am dan kawalan serangga perosak.

Guarantee renewal hingga umur 80 tahun. Maksud guarantee renewal ialah jika anda mula memiliki Smart Medic pada 2009, pada 2010 anda dimasukkan ke hospital akibat kanser. anda menggunakan Smart Medic 200 untuk rawatan dan pembedahan. pada tahun 2011, pihak takaful wajib cover segala kos rawatan perubatan baru yang berkaitan dengan penyakit kanser yang anda hidapi pada 2010 lalu tanpa sebarang sekatan.

Profit Sharing

Lebihan keuntungan (surplus sharing) pada akhir tahun (jika declare pd tahun itu) akan dikongsi di antara peserta dan MAA Takaful mengikut nisbah 50:50. Cool kan?!

Smart Medic 200 adalah produk MAA Takaful

Medikal kad ini adalah produk sepenuhnya dari MAA Takaful. Ini bukan produk third-party. so, anda tak perlu risau kerana kad ini di'back up' oleh MAA Takaful Berhad. Kad Perubatan 'Stand Alone'

Smart Medic 200 boleh dibeli secara tunggal (Stand Alone) atau ditambah sebagai rider dalam Takafulink. Medikal kad 'Stand Alone' boleh dibeli jika anda telah pun memiliki atau tidak mahu membeli takafulink. Ia juga sesuai pada mereka yang mahukan perlindungan perubatan (medical coverage) mampu milik.

Khairat Kematian Yang Tinggi

Waris akan menerima RM 5000 untuk uruskan pengebumian.

Anda Dilindungi Walaupun Berada di Luar Negara.

Yup! Dont worry! Medical card MAA takaful bertaraf international.

Program Bantuan Perubatan Antarabangsa – pemindahan perubatan kecemasan, penyeliaan penghantaran balik dari segi perubatan, penghantaran ubtat yang tidak boleh didapati di pasaran tempatan, penghantaran balik mayat, kepulangan anak-anak tanggungan, 24 jam khidmat bantuan untuk rujukan perubatan dan sebagainya.

• Bantuan Perjalanan*** - menyediakan maklumat berkaitan inokulasi, keperluan visa, bantuan penemuan kehilangan bagasi, dokumen dan barang-barang persendirian, maklumat cuaca, maklumat pertukaran asing, aturan dan informasi penerbangan, rujukan perundangan, rujukan penterjemah dan penyampaian mesej kecemasan.

• Bantuan Kereta***- penundaan kecemasan 24 jam dan pembaikan kecil di tepi jalan, bantuan kereta.

sewa, bantuan urusan penginapan hotel dan rujukan kepada pusat-pusat perkhidmatan yang lain.

• Bantuan Kediaman***- perkhidmatan membaiki paip, tukang cuci, pembaikan am dan kawalan serangga perosak.

Elaun tunai bagi admission ke hospital kerajaan*

Kepada pesakit yang masih juga nak diwadkan di hospital kerajaan(maybe sebab beliau or famili adalah pekerja sektor awam or dekat dengan rumah) anda still boleh guna Smart Medic 200.

Hospital-hospital awam bukanlah panel hospital kami. Oleh itu, anda

terpaksa membayar bill hospital dari poket anda sendiri terlebih dahulu

dan claim semula dengan kami. Bahkan Maa Takaful akan memberi anda angpau (elaun hospital) dari RM50 hingga RM85 sehari. Ingat, medikal kad anda adalah Bebas ko-Takaful, 100%** hospital bil MAA yang tolong setelkan.* tertakluk pada kelayakan dan faedah had pelan.

* tidak termasuk hospital admin fees. average admin fees hosp swasta di sekitar Lembah Klang adalah antara RM20-RM50 sahaja.

Tax Relief

Rasanya takde sesapa pun yang suka bayar income-tax.Alang-alang dah wajib kena bayar tax, better fully utilise tax relief ni,kan? :-)

Pelepasan cukai sebanyak RM3,000 setahun untuk medikal kad.

Pelepasan cukai sebanyak RM3,000 setahun untuk medikal kad.

Info Tambahan

Kad SMART MEDIC 200 dikira Tamat/Batal jika:- Caruman tidak dibayar lebih dari 31 hari selepas(lapsed) tarikh bayaran sepatutnya.

- Pemegang polisi kad telah mencapai umur 80 tahun.

- Selepas bayaran Khairat kematian.

- Jumlah faedah yang dibayar kepada Orang Yang Dilindungi telah melebihi Had Seumur Hidup.

- Penamatan tempoh sijil asas (terpakai untuk sijil rider sahaja).

Pengecualian ( Exclusion )

- Penyakit sedia ada.

- Penyakit tertentu yang berlaku dalam tempoh 120 hari pertama bagi perlindungan yang berterusan.Sesiapa sahaja yang menetap di luar Negara lebih daripada 90 hari berturut-turut, yang mana sijil masih lagi aktif.

- Apa-apa keadaan perubatan atau fizikal yang berlaku dalam tempoh 30 hari pertama perlindungan.

- Kecederaan diri-sendiri dan perbuatan yang menyalahi undang-undang.

- Peperangan, mogok dan rusuhan(Bersih 2.0).

- Sebarang operasi kegiatan ketenteraan atau bersenjata.

- Kehamilan, Keguguran kandungan atau kelahiran anak.

- Gangguan mental(meroyan) atau saraf.

- Penyalahgunaan alkohol dan dadah atau yang berkaitan dengannya.

- Pembedahan kosmetik, elektif atau plastic, ataupun keabnormalan atau kecacatan kongenital.

- Rawatan pergigian kecuali diperlukan kerana kecederaan akibat kemalangan.

- Pemeriksaan rutin kesihatan dan apa-apa pemeriksaan yang tak melibatkan kemasukan ke hospital.

- Rawatan yang tidak perlu dari segi perubatan.

- Pembelanjaan perubatan yang ditanggung oleh mana-mana badan/organisasi atau program perubatan dari mana-mana syarikat insurans dan Takaful.

- Penjagaan peribadi, rehat pulih atau jagaan kebersihan, dadah yang tidak dibenarkan, kemabukan,pensterilan, penyakit venereal dan sekuelnya, AIDS (Sindrom Kurang Daya Tahan Penyakit) atau ARC (Kompleks Berkaitan AIDS) dan penyakit berkaitan HIV, dan apa-apa penyakit berjangkit yang memerlukan kuarantin oleh undang-undang.

NOTA

- Premium bayaran untuk SmartMedic 200 'Stand Alone' tetap perlu dibayar walaupun anda telah disahkan doktor menghidap mana-mana dari 46 Penyakit Kritikal. Hanya Smart Medic 200 yang diambil bersama add-on Waiver of Contribution on Dread Disease (MTWCDD) dalam Takafulink sahaja boleh waive premium bulanan anda. Please take note ya!

- Menaiktaraf Bayaran Bersama Bilik dan Makan – Jika Orang Yang Dilindungi dimasukkan ke dalam hospital padar kadar Bilik & Makan yang lebih tinggi daripada manfaat yang dia layak. Orang Yang Dilindungi hendaklah menanggung 10% daripada jumlah manfaat yang lain yang telah diterangkan dalam jadual faedah bagi setiap tuntutan. untuk contoh, sila refer link INI.

- Faedah Keseluruhan yang berbayar dalam masa setahun hendaklah tidak melebihi Had Tahunan Keseluruhan.

- Faedah Keseluruhan yang berbayar seumur hidup adalah tertakluk kepada Had Seumur Hidup.

- Terma-terma dan syarat-syarat yang tepat boleh dirujuk kepada sijil perlindungan Takaful.

Takafulink Wanita

Intro

MAA Takafulink Wanita

merupakan satu pelan perlindungan yang direka khusus untuk memberi

perlindungan secara komprehensif terhadap kaum wanita. Pelan ini

merangkumi;

→ Perlindungan Asas Kematian

→ Hilang Upaya Keseluruhan & Kekal (HUKK)

→ Perlindungan 46 Penyakit Kritikal

→ Perlindungan penyakit-penyakit khas wanita

→ Perlindungan komplikasi kehamilan.

Takafulink

Wanita telah dipakej bersama dengan tiga manfaat tambahan iaitu

Perlindungan Penyakit Wanita(MTWI), Perlindungan Kehamilan Wanita (MTMP)

dan Perlindungan Golden Wanita (MTGW). Pelan ini juga didatangkan

bersama kad perubatan yang memberi kemudahan rawatan terbaik di

hospital-hospital swasta terpilih di seluruh negara.

MANFAAT PAMPASAN KEMATIAN

Pampasan akan

diberikan mengikut jumlah yang terkandung di dalam polisi. Wang pampasan

boleh dihibahkan atau diwariskan kepada pewaris.

Hilang Upaya Keseluruhan & Kekal (HUKK)

Sekiranya Orang

Yang Dilindungi Hilang Upaya Keseluruhan & Kekal (HUKK) sebelum

umur 65 tahun, Jumlah Perlindungan dan Akaun Pelaburan Peserta (PIA)

akan dibayar.

Manfaat Perlindungan 46 Penyakit Kritikal

Jika peserta didapati menghidap salah satu daripada 46 penyakit

kritikal, sejumlah manfaat kewangan akan diserahkan kepada peserta bagi

tujuan perbelanjaan perubatan dan perbelanjaan berkaitan.

Perlindungan Penyakit Wanita

- Kanser Wanita ( Payudara, Uteri Serviks, Tiub Fallopia, Vulva/Vagina, Ovari).

- Karsinoma In-Situ Wanita di Payudara dan Uteri Serviks

- Systemic Lupus Erythematosus(SLE) dengan Lupus Nefritis

- Fibroid

- Sista Ovari

- Squamous Intraepithelial Lesion Gred Tinggi(HSIL) dengan Dysplasia yang teruk.

- RM100 Pemeriksaan Kesihatan Wanita (re-imburst)

• Pap-Smear

• Mammogram

• Pelvis Ultra Sound

• Mammogram

• Pelvis Ultra Sound

- Pembedahan Rekonstruktif Muka akibat kemalangan.

- Pemindahan kulit akibat terbakar dan Kanser Kulit.

- Pembedahan Rekonstruktif Payudara akibat kemalangan dan kanser.

- Keretakan tulang akibat Osteoporosis.

- Artritis Reumatoid Dengan Komplikasi.

Perlindungan Wanita Hamil

- Elaun Kelahiran – 1% daripada Manfaat Tambahan yang dilindungi atau RM500, yang mana lebih

rendah, Maksima 3 kelahiran anak dan hanya untuk anak-anak yang hidup sekurang-kurangnya

30 hari. - Kematian Ibu Akibat Kelahiran: Takaful Coverage – up to 200%

- Manfaat Kemasukan Hospital Akibat Komplikasi Kehamilan

- i. Penyebaran Penggumpalan Intravaskular

i i. Kehamilan Ektopik

iii. Lahir Mati

iv. Kematian Neonatal

v. Mol Hidatidiform (Kehamilan Molar)

vi. Eklampsia - Penyakit Kongenital Bayi

- i. Sindrom Down

ii. Spina Bifida

iii. Tetralogy Fallot

iv. Transposisi Pembuluh Utama

v. Kecacatan Ventrikular Septum

vi. Kecacatan Atrium Septum - Manfaat Kemasukan Hospital sebanyak RM 200 satu hari akan dibayar dengan jumlah maksimum

sebanyak 7 hari akibat komplikasi yang timbul dari melahirkan anak.

Perlindungan Golden Wanita

Satu hilang upaya yang tetap ( berpanjangan paling minimum (6) bulan) untuk melakukan

sekurang-kurangnya tiga (3) daripada Aktiviti-aktiviti Kehidupan Seharian.

a. Pemindahansekurang-kurangnya tiga (3) daripada Aktiviti-aktiviti Kehidupan Seharian.

b. Pergerakan

c. Kontinens

d. Pakaian

e. Mandi/ Bersihkan Diri

f. Makan

Takafulink Haji

Simpanan Haji Alternatif Terbaik

Di Malaysia

FAKTA:

- Jika anda baru bercadang mendaftar haji (muassasah) pada tahun 2013, paling awal giliran anda mengerjakan haji (muassasah) adalah pada tahun 2053. Anda perlu tunggu 40 tahun. Anda sanggup??

- Seramai sejuta umat Islam sedang menunggu giliran untuk mengerjakan haji.

- Lebih 60,000 rayuan haji diterima oleh Tabung Haji setiap tahun.

- Bakal jemaah haji yang berusia 75 tahun ke atas akan diberikan keutamaan dalam proses rayuan. Terdapat 14,000 pencarum dalam kategori ini yang berdaftar dengan LTH.

- Tambang haji semakin meningkat dari tahun ke tahun. Pada tahun 1997, kos haji (muassasah) ialah RM6,000 (selepas subsidi).

MAA Takafulink Hajj: Simpanan Haji Alternatif Terbaik di Malaysia

Di MAA Takaful,

inshaAllah kami akan bantu anda percepatkan impian anda ke Tanah Suci.

Jika ditakdirkan meninggal awal, pihak kami akan laksanakan Badal Haji /

Waqaf / Qurban secara automatik. Ini akan memudahkan semua waris dan

saham akhirat si arwah pasti terlaksana..

Siapa yang layak menyimpan dalam Maa Takafulink Hajj?

Sesiapa sahaja yang berumur 30 hari hingga 69 tahun.

Saya belum lagi mendaftar giliran di Tabung Haji. Bolehkah saya membuat simpanan dalam Maa Takafulink Hajj?

Anda boleh mula

membuat simpanan di dalam Maa Takafulink Hajj pada bila bila masa.

Tetapi saya syorkan anda mendaftar nama anda (untuk giliran Haji) di

mana2 cawangan Tabung Haji secepat mungkin. Lagi lama anda bertangguh,

lagi lambat waktu giliran haji anda. Untuk pengetahuan semua, sesiapa

yang mendaftar giliran haji pada tahun ini (2013), giliran Haji

(muassasah) anda adalah pada tahun 2053. Anda sanggup tunggu 40 tahun?

contoh slip pendaftaran giliran haji.Di daftar pada Jan 2012. Tarikh Haji ialah pada 2048

Saya

sudah pun mendaftar giliran haji di Tabung Haji, dan sedang membuat

simpanan bulanan dalam akaun Tabung Haji. Saya rasa saya tidak perlu

lagi menyimpan di akaun simpanan yang lain.

Tahniah kepada

anda kerana telahpun melakukan tindakan yang tepat dengan mula menyimpan

secara berdisiplin untuk ke Tanah Suci. Namun, tiada siapa di dunia

yang boleh menjamin 100% dirinya pasti dapat menunaikan Haji ketika

masih hidup. Ini kerana kita tidak tahu nasib kita di masa depan.

Jabatan Statistik Malaysia telah mengeluarkan laporan kadar kematian

rakyat Malaysia pada tahun 2011 adalah seramai 129,000 orang.

Apa yang anda

buat sekarang adalah membuat simpanan/pelaburan semata-mata. di Maa

Takaful, akaun Maa Takafulink Hajj kami lebih bersifat komprehensif

iaitu mempunyai elemen simpanan,pelaburan dan perlindungan.

Berapakah jumlah simpanan bulanan yang sesuai untuk saya menyimpan dalam akaun simpanan MTL HAJJ?

Ia bergantung pada objektif anda menyimpan. Jika anda ingin menunaikan Haji mengikut Kuota Pakej, anda perlukan sekurang kurangnya RM25,000 seorang. Jika mahu mengikut Pakej Kuota, saya mengesyorkan anda menyimpan RM 150 hingga RM250 sebulan.

Sebagai contoh,

Ali berumur 25 tahun,bekerja sebagai jurutera, gaji bulanan RM5,000. ingin menunaikan Haji pada umur 45 tahun mengikut Kuota Pakej . Dia memilih pakej termurah iaitu RM25,000(ketika itu). Ini bermakna Ali perlu menyimpan antara RM 100 hingga RM150 sebulan.

Kesimpulannya, jika anda berumur 25 tahun dan ke atas, saya syorkan anda komited untuk simpan RM100 - RM200 sebulan untuk menunaikan Haji.

Jika anda mempunyai anak anak atau bayi, saya syorkan anda boleh mula menyimpan RM50 -RM100 sebulan untuk setiap anak, mengikut kemampuan masing masing.

Jika

ditakdirkan saya disahkan mengalami penyakit kritikal atau cacat kekal

akibat kemalangan, adakah saya masih perlu membuat simpanan?

Jika

ditakdirkan saya disahkan mengalami penyakit kritikal atau cacat kekal

akibat kemalangan, adakah saya masih perlu membuat simpanan?

Ia bergantung pada objektif anda menyimpan. Jika anda ingin menunaikan Haji mengikut Kuota Pakej, anda perlukan sekurang kurangnya RM25,000 seorang. Jika mahu mengikut Pakej Kuota, saya mengesyorkan anda menyimpan RM 150 hingga RM250 sebulan.

Sebagai contoh,

Ali berumur 25 tahun,bekerja sebagai jurutera, gaji bulanan RM5,000. ingin menunaikan Haji pada umur 45 tahun mengikut Kuota Pakej . Dia memilih pakej termurah iaitu RM25,000(ketika itu). Ini bermakna Ali perlu menyimpan antara RM 100 hingga RM150 sebulan.

Kesimpulannya, jika anda berumur 25 tahun dan ke atas, saya syorkan anda komited untuk simpan RM100 - RM200 sebulan untuk menunaikan Haji.

Jika anda mempunyai anak anak atau bayi, saya syorkan anda boleh mula menyimpan RM50 -RM100 sebulan untuk setiap anak, mengikut kemampuan masing masing.

Jika musibah2

yang anda sebutkan di atas menimpa anda semasa anda menyimpan dalam

akaun simpanan Hajj kami, pihak MAA Takaful akan mengambil alih 'tugas'

anda sebagai penyimpan. Anda tidak perlu lagi menyimpan. Pihak MAA

Takaful akan menyimpan bagi pihak anda.

Contoh, anda sekarang (2013) berumur 30 tahun dan menyimpan RM200 sebulan dalam akaun simpanan MTL HAJJ. Ditakdirkan pada 2014 anda disahkan doktor menghidap barah stage 3. Pihak MAA Takaful akan 'sambung' caruman RM200 setiap bulan untuk anda sehingga umur 80 atau sehingga anda meninggal (yang mana terdahulu). Jika simpanan dalam akaun MTL Hajj anda mencukupi untuk menunaikan Haji, anda boleh withdraw simpanan anda pada bila bila masa...

Bukan setakat itu sahaja, jika anda ada membuat simpanan MTL Hajj untuk isteri dan anak-anak anda, semua simpanan Hajj mereka akan ditanggung sepenuhnya oleh pihak MAA Takaful. Bukan kah ini satu value added yang sangat baik untuk pelanggan?

Apakah yang akan berlaku sekiranya ditakdirkan saya ditimpa kemalangan sewaktu menunaikan umrah atau Haji?

MAA Takaful adalah satu satunya operator takaful yang melindungi para pelanggannya 365 hari setahun di Tanah Arab Saudi. pihak MAA Takaful akan membayar jumlah pampasan kemalangan sebanyak 2x ganda jika berlaku kematian/ cacat kekal akibat sebarang jenis kemalangan di mana saja di Tanah Arab Saudi.

Untuk pengetahuan semua, syarikat takaful yang lain cuma menyediakan pampasan berganda hanya pada waktu umrah dan Haji sahaja. di MAA Takaful, kami menyediakan perlindungan bukan sewaktu anda menunaikan umrah atau Haji, kami juga menyediakan pampasan berganda jika anda bekerja atau bercuti di Arab Saudi. 365 hari setahun.

Contoh, anda sekarang (2013) berumur 30 tahun dan menyimpan RM200 sebulan dalam akaun simpanan MTL HAJJ. Ditakdirkan pada 2014 anda disahkan doktor menghidap barah stage 3. Pihak MAA Takaful akan 'sambung' caruman RM200 setiap bulan untuk anda sehingga umur 80 atau sehingga anda meninggal (yang mana terdahulu). Jika simpanan dalam akaun MTL Hajj anda mencukupi untuk menunaikan Haji, anda boleh withdraw simpanan anda pada bila bila masa...

Bukan setakat itu sahaja, jika anda ada membuat simpanan MTL Hajj untuk isteri dan anak-anak anda, semua simpanan Hajj mereka akan ditanggung sepenuhnya oleh pihak MAA Takaful. Bukan kah ini satu value added yang sangat baik untuk pelanggan?

Apakah yang akan berlaku sekiranya ditakdirkan saya ditimpa kemalangan sewaktu menunaikan umrah atau Haji?

MAA Takaful adalah satu satunya operator takaful yang melindungi para pelanggannya 365 hari setahun di Tanah Arab Saudi. pihak MAA Takaful akan membayar jumlah pampasan kemalangan sebanyak 2x ganda jika berlaku kematian/ cacat kekal akibat sebarang jenis kemalangan di mana saja di Tanah Arab Saudi.

Untuk pengetahuan semua, syarikat takaful yang lain cuma menyediakan pampasan berganda hanya pada waktu umrah dan Haji sahaja. di MAA Takaful, kami menyediakan perlindungan bukan sewaktu anda menunaikan umrah atau Haji, kami juga menyediakan pampasan berganda jika anda bekerja atau bercuti di Arab Saudi. 365 hari setahun.

Boleh terangkan dengan lebih lanjut tentang manfaat Badal Haji, Waqaf dan Qurban?

Badal Haji

Dari Ibnu Abbas berkata bahawa seorang wanita dari Kabilah Juhainah bertemu Nabi s.a.w. dan berkata,“Sesungguhnya ibuku bernazar untuk mengerjakan Haji tetapi dia belum mengerjakannya sehingga dia meninggal dunia. Adakah boleh saya mengerjakan Haji tersebut untuknya?”. Nabi s.a.w. menjawab,“Kerjakanlah Haji tersebut bagi pihaknya. Jika ibumu berhutang dengan seseorang, adakah kamu wajib melunaskan hutang tersebut? Maka tunaikanlah hak Allah (iaitu Haji) kerana ia lebih patut dilunaskan”

(Hadis diriwayatkan oleh Al-Bukhari)

Badal Haji

Dari Ibnu Abbas berkata bahawa seorang wanita dari Kabilah Juhainah bertemu Nabi s.a.w. dan berkata,“Sesungguhnya ibuku bernazar untuk mengerjakan Haji tetapi dia belum mengerjakannya sehingga dia meninggal dunia. Adakah boleh saya mengerjakan Haji tersebut untuknya?”. Nabi s.a.w. menjawab,“Kerjakanlah Haji tersebut bagi pihaknya. Jika ibumu berhutang dengan seseorang, adakah kamu wajib melunaskan hutang tersebut? Maka tunaikanlah hak Allah (iaitu Haji) kerana ia lebih patut dilunaskan”

(Hadis diriwayatkan oleh Al-Bukhari)

Pihak MAA

Takaful telah melantik Andalusia Travel sebagai 'third party' untuk

melakukan Badal Haji kepada pelanggan akaun MTL Haji yang tidak sempat

mengerjakan Haji akibat meninggal awal. Semasa anda membukan akaun MTL

Hajj, anda boleh mengisi borang Badal Haji. Tetapi kami di MAA Takaful

sangat fleksibel. Jika anda mahu waris anda yang buatkan Badal Haji

untuk anda pun boleh kami akan gunakan portion Badal Haji dan masukkan ke dalam saham Waqaf anda.

Qurban

Qurban

Pihak MAA Takaful telah mengadakan usaha sama dengan Muslim Aid Serving Humanity untuk mengagihkan1 bahagian daging lembu / seekor kambing qurban pada fakir fakir miskin. Ia dibuat secara automatik.

Waqaf

Apabila mati anak Adam, akan terhentilah amalannya kecuali tiga perkara: sedekah jariah (harta yang diwakafkan), ilmu yang dimanfaatkannya dan anak yang soleh yang mendoakannya”- Hadith Riwayat Muslim

Pihak MAA Takaful telah menjalinkan usaha sama dengan Yayasan Waqaf Malaysia untuk mengendalikan proses waqaf anda.

Alhamdulillah saya telah menunaikan ibadah Haji beberapa tahun yang lepas. Namun saya dapati akaun simpanan Haji dari MAA Takaful amat menarik dengan adanya manfaat perlindungan, Qurban, Waqaf dan simpanan percuma untuk ahli keluarga(Waiver). Bolehkah saya pilih sesetengah manfaat yang saya rasakan releven untuk saya?

Ya. Sudah tentu boleh. akaun simpanan Hajj dari MAA Takaful sangat fleksibel. Anda menyatakan yang anda telahpun menunaikan Haji. Oleh itu, saya syorkan kita exclude manfaat Badal Haji dalam polisi anda. portion Badal Haji (RM1,500) itu saya akan tambah ke dalam portion Waqaf anda.

Saya telah berjumpa dengan beberapa ejen Takaful. Namun saya agak keliru kerana setiap ejen memberikan quotation dengan manfaat dan cash value yang berbeza beza.

Sudah tentu qoutation dari setiap perunding Takaful akan berbeza beza. Ini kerana Maa Takaful Hajj adalah satu pelan simpanan yang sangat fleksibel & custome-made. Anda boleh menambah atau kurangkan apa saja manfaat yang anda inginkan. Nilai simpanan anda bergantung terhadap bilangan manfaat(riders) , umur, dan prestasi dana syariah.

Boleh saya tahu apakah ciri2 yang perlu ada dalam akaun Simpanan Haji?

Secara peribadi, saya berpendapat objektif utama anda menyimpan dalam akaun MTL Hajj adalah untuk meng-optimumkan pelaburan disamping mempunyai 'back up plan' seperti Badal Haji, Qurban dan Waqaf sebagai 'saham akhirat' andai kata meninggal awal.

Saya dapati sesetengah ejen Takaful menambah terlalu banyak riders(manfaat) seperti elaun hospital, medical card, elaun MC, pampasan penyakit kritikal, khairat kematian. Lagi banyak riders(manfaat) dalam akaun Haji anda, lagi sikitlah cash value yang tinggal dalam akaun. Ini kerana setiap manfaat mempunyai caj tabarru. So, hajat untuk menunaikan haji secara 'Kuota Pakej' pasti akan tergugat.

Oleh itu, saya syorkan anda hanya perlu ada;

1) minimum Basic pampasan kematian (all cause of death)

2) Badal Haji

3) Qurban

4) Waqaf

dan

5) Waiver (pengecualian bayaran jika menghidap penyakit kritikal)

Walaupun hanya 5 manfaat saja, tapi ia sudah cukup complete dan akaun simpanan Haji anda akan menjana simpanan/pelaburan yang optimum.

Jika anda ada keperluan untuk mendapatkan protection under rider - rider yang lain, saya suggest anda sign up satu polisi Takaful yang berasingan.

Pihak MAA Takaful telah mengadakan usaha sama dengan Muslim Aid Serving Humanity untuk mengagihkan1 bahagian daging lembu / seekor kambing qurban pada fakir fakir miskin. Ia dibuat secara automatik.

Waqaf

Apabila mati anak Adam, akan terhentilah amalannya kecuali tiga perkara: sedekah jariah (harta yang diwakafkan), ilmu yang dimanfaatkannya dan anak yang soleh yang mendoakannya”- Hadith Riwayat Muslim

Pihak MAA Takaful telah menjalinkan usaha sama dengan Yayasan Waqaf Malaysia untuk mengendalikan proses waqaf anda.

Alhamdulillah saya telah menunaikan ibadah Haji beberapa tahun yang lepas. Namun saya dapati akaun simpanan Haji dari MAA Takaful amat menarik dengan adanya manfaat perlindungan, Qurban, Waqaf dan simpanan percuma untuk ahli keluarga(Waiver). Bolehkah saya pilih sesetengah manfaat yang saya rasakan releven untuk saya?

Ya. Sudah tentu boleh. akaun simpanan Hajj dari MAA Takaful sangat fleksibel. Anda menyatakan yang anda telahpun menunaikan Haji. Oleh itu, saya syorkan kita exclude manfaat Badal Haji dalam polisi anda. portion Badal Haji (RM1,500) itu saya akan tambah ke dalam portion Waqaf anda.

Saya telah berjumpa dengan beberapa ejen Takaful. Namun saya agak keliru kerana setiap ejen memberikan quotation dengan manfaat dan cash value yang berbeza beza.

Sudah tentu qoutation dari setiap perunding Takaful akan berbeza beza. Ini kerana Maa Takaful Hajj adalah satu pelan simpanan yang sangat fleksibel & custome-made. Anda boleh menambah atau kurangkan apa saja manfaat yang anda inginkan. Nilai simpanan anda bergantung terhadap bilangan manfaat(riders) , umur, dan prestasi dana syariah.

Boleh saya tahu apakah ciri2 yang perlu ada dalam akaun Simpanan Haji?

Secara peribadi, saya berpendapat objektif utama anda menyimpan dalam akaun MTL Hajj adalah untuk meng-optimumkan pelaburan disamping mempunyai 'back up plan' seperti Badal Haji, Qurban dan Waqaf sebagai 'saham akhirat' andai kata meninggal awal.

Saya dapati sesetengah ejen Takaful menambah terlalu banyak riders(manfaat) seperti elaun hospital, medical card, elaun MC, pampasan penyakit kritikal, khairat kematian. Lagi banyak riders(manfaat) dalam akaun Haji anda, lagi sikitlah cash value yang tinggal dalam akaun. Ini kerana setiap manfaat mempunyai caj tabarru. So, hajat untuk menunaikan haji secara 'Kuota Pakej' pasti akan tergugat.

Oleh itu, saya syorkan anda hanya perlu ada;

1) minimum Basic pampasan kematian (all cause of death)

2) Badal Haji

3) Qurban

4) Waqaf

dan

5) Waiver (pengecualian bayaran jika menghidap penyakit kritikal)

Walaupun hanya 5 manfaat saja, tapi ia sudah cukup complete dan akaun simpanan Haji anda akan menjana simpanan/pelaburan yang optimum.

Jika anda ada keperluan untuk mendapatkan protection under rider - rider yang lain, saya suggest anda sign up satu polisi Takaful yang berasingan.

Perbandingan

sila klik utk zoom

CancerCare

TAHUKAH ANDA ??

- Setiap orang mempunyai sel kanser (onkogen)di dalam badannya. persoalannya ialah sama ada sel itu akan aktif atau tidak, cepat atau lambat.

- Terdapat lebih 208 jenis barah (sumber rujukan).

- Setiap tahun, 11juta orang disahkan mengidap barah, 6 juta daripadanya meninggal dunia di seluruh dunia.

- Di Malaysia, 45,000 orang di disahkan menghidap kanser. Barah adalah pembunuh no. 2 selepas sakit jantung.

- Kos untuk pemindahan tulang sum-sum(Bone Marrow Transplant) adalah around RM40,000?? (sumber dari MAKNA)

- Kos untuk complete cycle of Chemotherapy Non-Formulary Drug adalah di antara RM 18,000 - RM 25,000 setiap pesakit.

- Surgical equipment untuk setiap pesakit adalah antara RM3,000 - RM7,000.

- 1 tahun stok Enercal Plus Liquid boleh mencecah RM3,200.

- Ni belum termasuk kos-kos untuk Radiotherapy treatment, purchase of medication, patient travelling expenses, surgical equipments, non-formulary drugs, prosthesis and liquid nutritional food...

Ni baru average rate hospital awam, belum citer lagi rate hospital swasta yang sah-sah lagi mahal..

MAA Takaful Cancer Care

- Pelan perubatan yang menyediakan bayaran manfaat sekali gus jika orang dilindungi menghidap Kanser dan Kanser atau Karsinoma In Situ (CIS) aka kanser Stage 1 Khusus Jantina. Selain itu, kami juga memudahkan tuntutan dibuat bagi belanja pengebumian.

- Pelan kanser komprehensif yang melindungi segala bentuk kanser.

- Pelan perlindungan bermula dari RM25,000 hingga RM500,000.

- Caruman serendah RM67 setahun.

- Kelayakan: dari lahir hingga 65tahun. Renewable hingga 75tahun.

- Dirangka secara unik, untuk membayar manfaat di peringkat awal dan lanjutan kanser.

- Pelepasan cukai sehingga RM3,000. Pelepasan cukai tertakluk kepada kelayakan Peserta dan kelulusan dari Lembaga Hasil Dalam Negeri.

- Perkongsian Lebihan 50% kepada peserta jika tiada tuntutan dibuat.

- Khairat kematian RM10,000 akan dibayar apabila berlaku kematian atas apa jua sebab.

sila klik pada gambarajah

Penyakit yang dilindungi di bawah CancerCare

sila klik pada gambarajah

Jadual Pelan dan Manfaat

sila klik pada gambarajah

sila klik pada gambarajah

sila klik pada gambarajah

Wakalah

MAA

Takaful dikendalikan menurut prinsip Wakalah di mana Pengendali Takaful

bertindak sebagai ejen kepada Peserta untuk menguruskan operasi

perniagaan Takaful. Yuran Wakalah akan dikenakan serta-merta daripada

Caruman yang dibayar.

Nilai Serahan

Tiada

nilai serahan bagi dua tahun sijil pertama dan peserta layak

mendapatkan manfaat serahan selepas tahun 3 sijil tertakluk kepada yuran serahan.

Penamatan

Perlindungan orang dilindungi akan tamat secara automatik apabila berlaku peristiwa berikut, yang mana lebih awal;

a) selepas menerima bayaran penuh jumlah perlindungan di dalam sijil ini; atau

b) selepas tuntutan penuh manfaat kanser; atau

c) jika sebarang caruman sijil ini tidak berbayar pada akhir Tempoh Tangguh; atau

d) jika sijil menjadi tuntutan kematian, luput atau diserahkan; atau

a) selepas menerima bayaran penuh jumlah perlindungan di dalam sijil ini; atau

b) selepas tuntutan penuh manfaat kanser; atau

c) jika sebarang caruman sijil ini tidak berbayar pada akhir Tempoh Tangguh; atau

d) jika sijil menjadi tuntutan kematian, luput atau diserahkan; atau

e)

pada tarikh caruman seterusnya perlu dibayar, apabila permintaan

bertulis bagi penamatan sijil dikemukakan kepada Pengendali Takaful

untuk berbuat demikian.Penamatan Sijil ini tidak akan menjejaskan

sebarang tuntutan sebelum penamatan tersebut. Bayaran atau penerimaan

sebarang caruman di bawah ini selepas penamatan sijil tidak akan

mewujudkan sebarang liabiliti tetapi Pengendali Takaful hendaklah

memulangkan sebarang caruman sedemikian.

Tempoh Menunggu

Jika Sijil ini telah dikeluarkan dan jika atas apa jua sebab, orang

dilindungi membuat keputusan untuk tidak menerima sijil ini, orang

dilindungi boleh memulangkan Sijil Takaful kepada Pengendali Takaful

untuk dibatalkan dengan syarat permohonan pembatalan tersebut diserahkan

oleh Orang Dilindungi kepada Pengendali Takaful dalam tempoh lima belas

(15) hari dari tarikh Sijil ini dihantar.

Pengecualian

Penyakit yang tidak dilindungi oleh Sijil ini termasuk yang berikut:

i. Sebarang penyakit sedia ada

ii. Karsinoma In Situ (CIS) dan Kanser Khusus Jantina yang disahkan dalam tempoh tiga puluh (30) hari dari tarikh sijil dikeluarkan

seperti yang tertera dalam Sijil

iii. Semua Carcinoma In Situ (CIS) kecuali Karsinoma In Situ Khusus Jantina

iv. Karsinoma Papilari Pundi

v. Semua jenis kanser kulit kecuali melanoma malignan

vi. Penyakit Hodgkin peringkat 1

vii. Tumor yang menjelma sebagai kerumitan AIDS

viii. Klasifikasi Intraepitelial Serviks (CIN) termasuk CIN I, CIN II, CIN III (Displasia Serius tanpa CIS)(Had-had yang dinyatakan di atas tidak menyeluruh dan peserta dinasihatkan merujuk kontrak Sijil untuk maklumat selanjutnya.)

Penyakit Sedia Ada

bermaksud sebarang penyakit atau masalah yang berlaku sebelum tarikh perlindungan berkuatkuasa dan yang sewajarnya disedari oleh Peserta. Peserta boleh dianggap wajar mengetahui tentang penyakit sedia ada itu apabila:

i. Peserta telah atau sedang menerima rawatan;ii. Nasihat perubatan, diagnosis, penjagaan atau rawatan telah disyorkan;

iii. Gejala yang jelas dan tepat dapat atau telah dilihat dengan nyata; atau

iv. Kewujudannya dapat diperhatikan dengan jelas oleh orang yang mengalami keadaan itu.